El autónomo cesado es un perfil que vemos con frecuencia. La tentación habitual es "a ver si conseguimos aplazar todo y seguir adelante". A veces es la mejor opción, pero muchas veces solo alarga la agonía. Te doy los criterios claros para decidir.

Consulta inicial gratuita con un abogado colegiado. Analizamos tu situación en 48 horas y te damos un informe por escrito sin compromiso.

Solicitar consulta gratuitaPerfil típico del autónomo cesado

En el despacho vemos con frecuencia un perfil muy reconocible:

- Actividad cesada hace 1-5 años por falta de viabilidad.

- Deudas con Hacienda (IRPF, IVA pendientes, sanciones).

- Deudas con TGSS (cuotas de autónomo impagadas).

- Deudas con bancos y proveedores vinculadas a la actividad.

- Ingresos actuales bajos o inexistentes (empleo por cuenta ajena, subsidios, pensión).

- Sin patrimonio relevante más allá de la vivienda habitual.

Si te reconoces en este perfil, muy probablemente la Segunda Oportunidad sea la solución más limpia a tu situación. Pero conviene analizar el caso específicamente.

Cuándo conviene acogerse

La Ley de Segunda Oportunidad es la opción claramente recomendable cuando se cumplen varios de estos indicadores:

- Deuda total superior a 25.000€. Por debajo pueden funcionar negociaciones extrajudiciales individuales.

- Varios acreedores (bancos, Hacienda, SS). Cuando hay muchos acreedores, negociar individualmente es inviable.

- Capacidad de pago insuficiente para atender las deudas al ritmo en que devengan intereses y recargos.

- Embargos activos o inminentes sobre nómina o cuenta bancaria.

- Imposibilidad de obtener financiación nueva para refinanciar.

- Situación estable o estabilizada (ya no se generan nuevas deudas).

Cuándo NO conviene (aún)

Hay situaciones donde conviene esperar o buscar alternativas antes del procedimiento:

"Estoy en medio de un negocio que aún puede funcionar"

Si la actividad es viable y solo falta tiempo, conviene intentar refinanciación, aplazamientos con AEAT/TGSS y esperar. El procedimiento concursal puede esperar a que se agoten las opciones.

"Tengo una herencia en trámite que podría cubrir las deudas"

Si hay expectativas razonables de un ingreso significativo (herencia, indemnización, etc.) en los próximos meses, conviene esperar. El procedimiento iniciado con herencia pendiente puede complicar la liquidación.

"Estoy pagando sin problema las cuotas actuales"

Si estás al corriente de los pagos pactados (aplazamientos en curso, cuotas regulares) y no hay embargos, acogerse sin necesidad puede ser contraproducente. La Segunda Oportunidad es para casos con insolvencia real.

"Tengo pendientes declaraciones fiscales sin presentar"

Antes del procedimiento hay que regularizar la situación fiscal (presentar trimestres pendientes, consolidar deuda). Si no, las deudas quedan sin determinar y puede haber problemas procesales.

Hacemos análisis específico para autónomos. Consulta con un abogado fiscal especializado sin coste.

Ver servicio para autónomosPasos previos al procedimiento

Si tu caso encaja y decidimos ir al procedimiento, hay preparación previa específica para autónomos:

1. Regularización fiscal

- Presentar trimestres pendientes de IVA (modelo 303).

- Presentar IRPF pendiente (modelo 100 o 130 según régimen).

- Solicitar certificado de deuda a AEAT por cada concepto.

2. Situación con TGSS

- Certificado de deudas con la Tesorería General.

- Verificar situación de la baja como autónomo y fecha exacta.

- Identificar si hay recargos susceptibles de impugnación.

3. Inventario de acreedores

- Listar todos los bancos con deudas directas o avales personales.

- Listar proveedores con saldo pendiente.

- Listar tarjetas de crédito y revolving.

- Verificar ASNEF, RAI, CIRBE para identificar acreedores olvidados.

Especificidades fiscales del cese

El autónomo cesado tiene particularidades fiscales que conviene conocer:

Responsabilidad por la actividad extinguida

Al cesar como autónomo, sigues siendo personalmente responsable de las deudas generadas por la actividad. No hay separación patrimonial como en una SL. Esto significa:

- Las deudas fiscales pendientes son tuyas personales, no de un ente jurídico extinguido.

- La exoneración las cancela como cualquier deuda personal.

- No hay necesidad de procedimiento paralelo de liquidación empresarial.

Plazos de prescripción

Las deudas fiscales prescriben en 4 años, las de SS en 4 años también. Pero cualquier interrupción (providencia de apremio, requerimiento, embargo) reinicia el plazo. En la práctica, cuando llegan al despacho, muy raramente hay prescripción aplicable.

Caso práctico completo

Caso anonimizado real del despacho: autónomo cesado hace 3 años.

Perfil

- Hombre 51 años, cesó actividad de instalaciones eléctricas en 2022.

- Trabaja ahora como asalariado, nómina neta 1.550€/mes.

- Vivienda en propiedad con hipoteca al corriente (equity 12.000€).

Deudas

- Hacienda (IVA + IRPF + sanciones): 22.000€.

- TGSS (cuotas autónomos + recargos): 8.500€.

- Banco Santander (crédito actividad): 18.000€.

- CaixaBank (línea de crédito): 12.000€.

- Proveedores: 6.500€.

- Tarjetas varias: 8.000€.

- Total: 75.000€.

Estrategia aplicada

- Modalidad: plan de pagos 3 años para conservar vivienda.

- Exoneración directa: Hacienda 7.500€ + TGSS 7.500€ + bancos/proveedores/tarjetas 44.500€ = 59.500€ cancelados directamente.

- Plan de pagos: remanente Hacienda 14.500€ + TGSS 1.000€ = 15.500€ en 36 cuotas de 430€/mes.

Resultado final

- De 75.000€ a 15.500€ pagaderos en 3 años.

- Conserva vivienda.

- Sin embargos activos.

- Tras 3 años de plan cumplido: exoneración total. Deuda cero.

Preguntas frecuentes

¿Puedo acogerme si me di de baja hace varios años?

Sí. No hay plazo límite desde la baja como autónomo. De hecho, el paso del tiempo suele consolidar las deudas (recargos, intereses) y la capacidad de pago no mejora, por lo que la situación de insolvencia se mantiene clara.

¿Tengo que cerrar el negocio antes del procedimiento?

No obligatoriamente. Puedes seguir de alta como autónomo si tu actividad es viable pero las deudas acumuladas no lo son. Muchos clientes siguen trabajando durante el procedimiento.

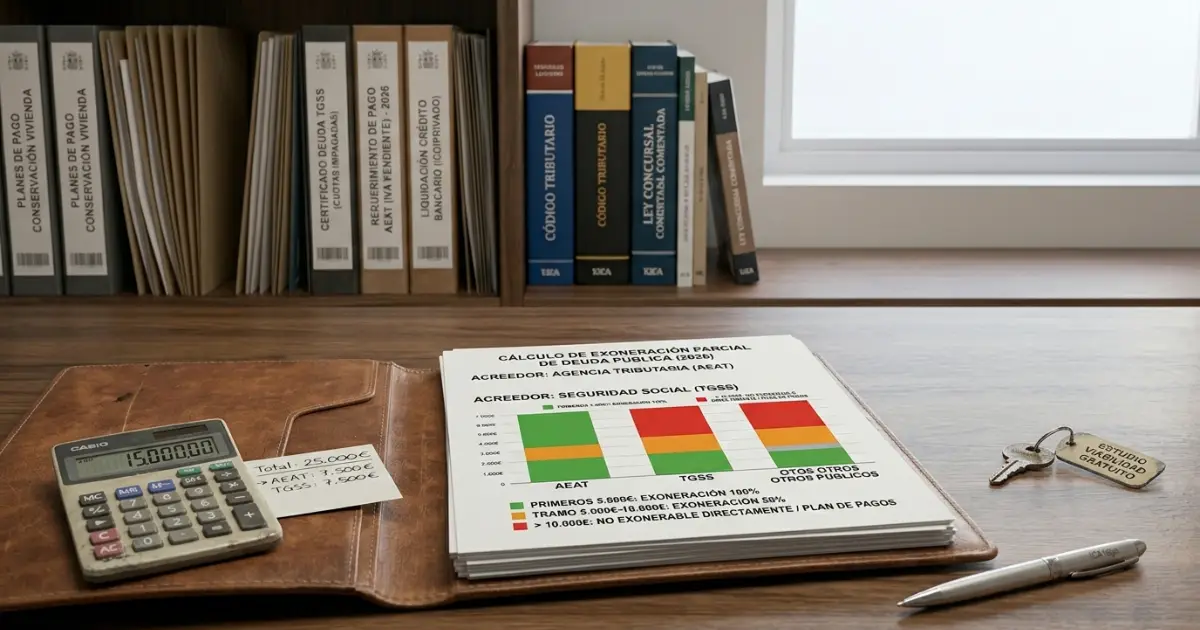

¿Qué pasa con la deuda de autónomos pendiente en Seguridad Social?

Se trata como deuda pública: exoneración de los primeros 5.000€ al 100%, 50% entre 5.000-10.000€, resto al plan de pagos. Una deuda típica de 18 meses de cuotas impagadas (~5.500€) puede exonerarse casi íntegramente.

¿Puedo volver a ser autónomo después?

Sí, sin restricciones. Tras el auto de exoneración no hay impedimento legal para darse de alta de nuevo. Muchos clientes vuelven a la actividad tras el procedimiento.

¿Y si tengo IVA pendiente de trimestres sin presentar?

Lo primero es regularizar fiscalmente presentando los trimestres pendientes (aunque no se pague) para consolidar el importe de deuda. Sobre ese importe consolidado se aplican los tramos de exoneración.

Conclusión

El autónomo cesado es probablemente el perfil que mejor encaja con la Ley de Segunda Oportunidad. La reforma de 2022 introdujo la exoneración parcial de deudas públicas específicamente pensando en este colectivo, que antes quedaba atrapado con Hacienda y Seguridad Social sin salida viable. Hoy, un autónomo cesado con 30.000-40.000€ de deuda mixta (pública y privada) puede reducirla en la mitad tras el procedimiento y volver a empezar sin el peso de arrastrar lo anterior.

La decisión de cuándo acogerse depende más de la sostenibilidad de tu situación que de la antigüedad del cese. Si la deuda acumulada supera claramente tu capacidad de pago con los ingresos actuales, y no hay expectativas razonables de mejora en el corto plazo, el procedimiento es probablemente la mejor opción. Y si decides emprender de nuevo después, no hay ninguna limitación legal: muchos clientes vuelven a darse de alta como autónomos en cuanto el auto es firme.

En 48 horas recibes un informe escrito de viabilidad. Sin coste ni compromiso. Revisamos personalmente tu situación y te confirmamos qué procede.

Referencias normativas

- Ley 16/2022, de 5 de septiembre, arts. 487-501 sobre exoneración del pasivo insatisfecho.

- Ley General Tributaria, arts. 66-70 sobre prescripción.

- Servicio específico para cancelar deudas de autónomos.