Como abogada fiscal, los casos que llegan con deudas públicas significativas son los más delicados. La Ley 16/2022 introdujo la exoneración parcial, pero con un sistema de tramos que muchos despachos aplican mal. En este artículo te explico el cálculo exacto con números, no con generalidades.

Consulta inicial gratuita con un abogado colegiado. Analizamos tu situación en 48 horas y te damos un informe por escrito sin compromiso.

Solicitar consulta gratuitaMarco legal: lo que cambió en 2022

Hasta la reforma de 2022, las deudas con Hacienda y la Seguridad Social no eran exonerables en absoluto. Era una de las limitaciones más criticadas del mecanismo anterior. Muchos autónomos y exadministradores quedaban atrapados con deudas públicas sin salida real.

La Ley 16/2022, en transposición de la Directiva UE 2019/1023, introdujo la posibilidad de exoneración parcial:

- Cada acreedor público se trata individualmente: Hacienda por un lado, Seguridad Social por otro, CCAA por otro.

- La exoneración es por tramos, no total.

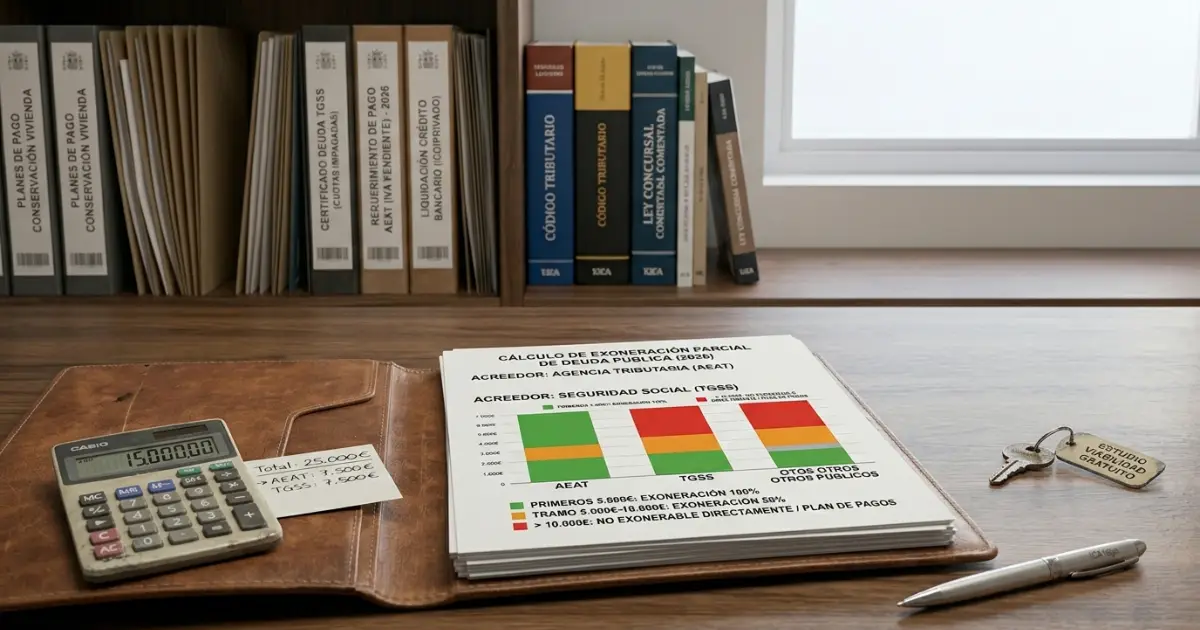

- El límite por acreedor público es de 10.000€.

- Por encima de ese límite, la deuda puede incluirse en plan de pagos.

Los tramos de exoneración

La exoneración parcial funciona con dos tramos por acreedor público:

Primeros 5.000€: exoneración del 100%

Tramo 5.000€ a 10.000€: exoneración del 50%

Por encima de 10.000€: no se exonera directamente (puede ir a plan de pagos)

Esto significa que, en el mejor de los casos, se pueden exonerar 7.500€ por acreedor público: los primeros 5.000 al 100% (5.000) más la mitad del tramo siguiente (2.500).

Cálculo práctico con ejemplos

Ejemplo 1: Deuda de 7.000€ con Hacienda

- Primeros 5.000€: exoneración 100% = 5.000€ exonerados

- Tramo 5.000€-7.000€ (2.000€): exoneración 50% = 1.000€ exonerados

- Total exonerado: 6.000€

- Deuda remanente: 1.000€ (no exonerable directamente)

Ejemplo 2: Deuda de 15.000€ con Hacienda

- Primeros 5.000€: exoneración 100% = 5.000€ exonerados

- Tramo 5.000€-10.000€ (5.000€): exoneración 50% = 2.500€ exonerados

- Tramo por encima de 10.000€ (5.000€): no exonerable directamente

- Total exonerado directamente: 7.500€

- Deuda remanente: 7.500€ (puede ir a plan de pagos 3 años)

Ejemplo 3: Deuda de 25.000€ repartida (15.000 Hacienda + 10.000 TGSS)

- Hacienda (15.000€): exonerables 7.500€, remanente 7.500€

- TGSS (10.000€): exonerables 7.500€, remanente 2.500€

- Total exonerado: 15.000€

- Remanente total: 10.000€

Dato importante: que la deuda esté repartida entre varios acreedores públicos beneficia al deudor, porque cada uno se trata por separado. Esto es clave en planificación: a veces conviene esperar a que se consoliden ciertos conceptos antes de presentar el procedimiento.

Hacienda vs Seguridad Social: diferencias prácticas

| Aspecto | Hacienda |

|---|---|

| Seguridad Social | |

| Tramos | Idénticos en ambos (5.000€ al 100%, 5.000€-10.000€ al 50%) |

| Tipos de deuda | IRPF, IVA, Impuesto de Sociedades, sanciones tributarias |

| Tipos de deuda SS | Cuotas de autónomos, deudas como empresario, recargos y sanciones |

| Recargos habituales | Hacienda: 5% a 20% según plazo; SS: 20% desde el día 1 del impago |

| Colaboración en procedimiento | Hacienda tiene procedimiento más rígido, opone formalmente más a menudo |

| Colaboración SS | TGSS suele aceptar sin oposición formal si los tramos están bien calculados |

Hacemos el cálculo exacto de tramos con tu documentación real. Informe por escrito en 48 horas, gratuito y sin compromiso.

Consultar tu casoCasos numéricos reales

Tres casos anonimizados del despacho en los últimos 2 años:

Caso 1: autónomo con IVA e IRPF pendientes (38.000€)

- Hacienda: 22.000€ → exonerados 7.500€, remanente 14.500€ → plan de pagos 3 años a 400€/mes.

- TGSS: 16.000€ → exonerados 7.500€, remanente 8.500€ → plan de pagos 3 años a 240€/mes.

- Otras deudas (bancos): 45.000€ → exonerados íntegramente.

- Resultado: 60.000€ de deuda total cancelados, 23.000€ pagaderos en 36 meses a 640€/mes.

Caso 2: exadministradora avalista (28.000€ público + 52.000€ bancos)

- Hacienda (avalista de la sociedad): 18.000€ → exonerados 7.500€, remanente 10.500€.

- TGSS (avalista cuotas sociedad): 10.000€ → exonerados 7.500€, remanente 2.500€.

- Bancos: 52.000€ → exonerados íntegramente.

- Resultado: 67.000€ cancelados, 13.000€ a 3 años.

Caso 3: autónoma con deudas solo con Hacienda (13.000€)

- Hacienda: 13.000€ → exonerados 7.500€, remanente 5.500€.

- No hay otros acreedores.

- Resultado: 7.500€ cancelados directamente, 5.500€ pagaderos en 36 meses a 153€/mes.

- Dado el bajo importe remanente, tras la exoneración se pudo negociar un aplazamiento directo con Hacienda sin plan formal.

Cómo optimizar tu caso

Hay margen de planificación fiscal legítima incluso dentro de un procedimiento concursal. Consejos que aplicamos en el despacho:

- Consolidar la deuda antes de presentar. Si Hacienda está fraccionando una deuda grande en varias liquidaciones, conviene esperar a que todas emitan antes del procedimiento.

- Analizar si puede dividirse el caso por unidades familiares. Si cada cónyuge tiene deudas separadas, puede interesar procedimiento separado (2 exoneraciones × 7.500€ = 15.000€ por acreedor).

- Presentar recurso ante ingresos indebidos antes si procede: a veces parte de la deuda puede ser impugnable y reducirse.

- Considerar la fecha de presentación. Los recargos e intereses se consolidan, y a veces es mejor esperar un mes a que llegue una notificación pendiente.

Preguntas frecuentes

¿Cuánto se puede exonerar de deudas con Hacienda?

Hasta 10.000€ por acreedor público, con tramos: los primeros 5.000€ se exoneran al 100%, del tramo 5.000€ a 10.000€ se exonera el 50%. Por encima de 10.000€ no hay exoneración directa, pero la deuda puede incluirse en el plan de pagos.

¿La exoneración aplica igual a Hacienda y a Seguridad Social?

Sí, los tramos son idénticos para ambos. Pero cada uno es "acreedor" separado, así que si tienes 8.000€ con Hacienda y 8.000€ con TGSS, puedes exonerar parcialmente de cada uno aplicando los tramos a cada uno por separado.

¿Qué pasa con las deudas por encima de 10.000€?

No se exoneran directamente, pero pueden incluirse en el plan de pagos de 3 años. Al finalizar el plan, si se ha cumplido, las deudas pendientes se cancelan. Sin plan de pagos, el tramo por encima de 10.000€ se mantiene.

¿Se incluyen los recargos e intereses en los tramos?

Sí. El tramo se calcula sobre el importe total adeudado en la fecha de solicitud del procedimiento, incluyendo principal, recargos, intereses de demora y costas. Por eso es clave el momento de presentación del expediente.

¿Puedo negociar un aplazamiento con Hacienda antes de acogerme?

Sí, y es habitual. Pero un aplazamiento no sustituye a la Segunda Oportunidad si la deuda total supera tu capacidad real. En el despacho solemos combinar ambas vías según el caso.

Conclusión

La exoneración parcial de deudas públicas tras la Ley 16/2022 ha sido una de las reformas más útiles del mecanismo concursal. Hasta 7.500€ por acreedor público exonerados directamente, y el resto susceptible de incluirse en plan de pagos. En la práctica, los autónomos cesados y exadministradores con deudas con Hacienda y Seguridad Social son los que más se benefician, porque por primera vez tienen una salida realista a situaciones que antes no la tenían.

El cálculo de tramos parece sencillo pero tiene matices que marcan diferencias importantes: el momento de presentación consolida intereses y recargos, cada acreedor público se trata por separado (lo que duplica o triplica el tope exonerable), y la coordinación entre exoneración parcial y plan de pagos requiere análisis fiscal específico. Un buen expediente puede ahorrar miles de euros frente a uno hecho deprisa.

En 48 horas recibes un informe escrito de viabilidad. Sin coste ni compromiso. Revisamos personalmente tu situación y te confirmamos qué procede.

Referencias normativas

- Ley 16/2022, de 5 de septiembre, de reforma del TRLC (arts. 489-491 sobre exoneración de créditos públicos).

- Real Decreto Legislativo 1/2020, Texto Refundido de la Ley Concursal.

- Cancelación de deudas para autónomos y exadministradores.